“种植牙半价”“9.9洗牙套餐”“XX市口腔补贴来了”五光十色的口腔广告已经占据了城市许多隐秘的角落,公交站、小区门牌、电视广告,而和这些广告一同悄无声息激增的,是一条街上逐渐变多的口腔诊所、牙科诊所。

在短短10年之间,口腔诊所似乎变得遍地开花,增速超过了众多的普通内科诊所/全科诊所,成为当前诊所连锁业态最成熟、仅此于普通内科/全科诊所的第二大独立门类。本文分析了口腔医疗机构的发展动因,当前现状和未来趋势,内容来自中研普华的公开资料。

口腔诊所是我国“口腔诊所-牙病防治所一口腔医院”三级口腔医疗的基本服务终端,口腔诊所对控制牙科疾病,促进国民口腔健康具有决定性的作用。据企查查多个方面数据显示,我国现存口腔相关企业15.55万家,而据医涯学识统计,2022年底民营口腔医疗机构数量已经突破12万家,相比2022年初新增30671家。

在过去20年里,经济条件和生活小习惯曾是长期制约我国牙科医疗行业发展的主要的因素。过去长期以来都对口腔健康不够重视,造成的后果主要有两点:一是口腔疾病患者数量高但就诊率低,我国目前口腔患者超过六亿,发病率接近 50%,但就诊率不到5%,绝大部分患者未得到一定效果诊疗;二是牙科患者的人均诊疗费用不高,多数患者是因疼痛难忍选择去口腔医院做拔牙、补牙等费用便宜、附加值较低、重复性不高的治疗。2020年中国大陆牙科服务渗透率约为24.0%,远低于美国的70.0%和中国台湾的48.5%。

然而,随着人民经济水平的持续增长、人民牙科预防保健意识逐步的提升、人口老龄化的加剧与政策的宽松,过去5年,我国口腔医疗行业市场规模实现16.22%的复合增速,我国牙科医疗市场已呈现加速发展的新趋势,其中民营口腔市场增长最为迅速,迎来发展的机遇期。

民营口腔机构较别的类型的社会办医发展速度更为迅猛。而且每年以1万多家的速度在增长,其中口腔诊所是主要形式,中国民营口腔在2021年实现了1045亿元的服务规模,预计2025年规模有望达到近2500亿人民币。此外中产以上阶层花钱的那群人的扩大使得中高端口腔医疗服务的需求持续增长,中高端口腔医疗服务市场有望扩容。但我国民营口腔医疗服务渗透率依旧较低,2020年前五名民营口腔医疗机构收入总和仅占全市场收入的8.5%,具备较大提升空间。

口腔诊所数量激增的背后却难掩行业长期发展存在的“痛点”。口腔诊所具有规模小,独立性强、技术上的含金量高、风险低、进入稳定期后经济收入稳定等特点。

口腔医疗机构主体业务包括口腔外科(拔牙、种植牙等)、口腔内科(龋病、牙周疾病等)、口腔修复(铸造金属全冠、烤瓷全冠等)、口腔正畸(各种牙列不齐的矫正等)、牙齿美白(超声波洗牙、物理美白等)。口腔医疗保健费用中的相当部分,如修复治疗、种植牙、正畸治疗等,都是自费的医疗项目,因此,口腔医疗保健市场的巨大需求,以及需求的多样化和多层次,使口腔诊所迅速地找到了自己的市场定位。

由于消费观念的升级,口腔诊所的客户群体由拔牙、补牙的低净值一次性客户,升级为洁牙美白、缺牙修复、牙周疾病防治的高净值高黏性客户,单客价值大幅度的提高促进市场扩容。

另一方面,服务半径导致口腔医疗机构连锁化趋势明显。由于受患者就近就医观念、诊疗地域空间限制及国家医保体系引导的原因,口腔诊所存在一定的服务半径,连锁经营模式成为口腔诊所扩大服务人群的最佳选择,且一般具有较高的专业性与规范性,近年来发展迅速,未来连锁诊所份额将持续提升。

疫情影响中国民营口腔产业市场也发生了一些显著的变化。所谓吹尽黄沙始到金,在这三年疫情中能活下来还活得很好的民营口腔机构,可以说都有自己的独到之处。无论是市场数据还是整体感知,都可以说中国民营口腔机构整体都呈现小、散、乱的状态,大量个体口腔诊所成为机构主流,经过疫情这三年,关店、卖店彻底退出市场的不少,但头部口腔连锁机构,也在积极收并购口腔机构,只待后疫情时代蓄势待发。

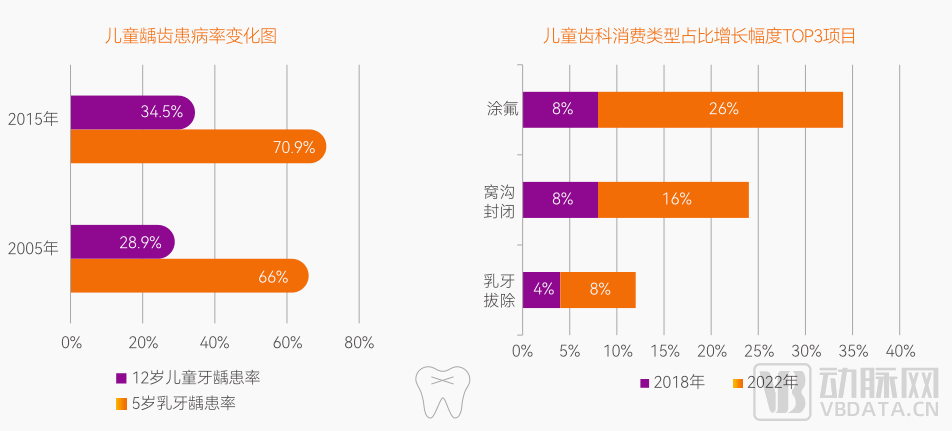

从产业结构来看,疫情这三年种植牙和口腔正畸专科发展速度受到抑制,儿童口腔和口腔修复等专科市场增速在加快,后疫情时代,发力儿牙和口腔全科是各大机构的新发展趋势。

由于口腔医疗服务的“手艺”性质,更适合口腔医师个体操作,无需像外科手术需要多人员多学科的配合,也不需巨额资金购置成套的昂贵设备、器械和仪器,配置牙椅和CT口扫即可开业,一家小型口腔诊所通常要几十万~几百万之间。

部分项目技术壁垒高,存在学习曲线。隐形正畸技术对医生要求比较高,医生应该要依据自身经验,对患者牙齿移动的 步骤、距离进行预判,再通过计算机模拟得到治疗方案。据调研,一名没有接触过正畸治疗的医生,有必要进行3-6个 月的培训及观摩才可以初步掌握隐形正畸技术,培养隐形正畸医生具有时间成本。

近年口腔医生数量增速快且可持续,弥补医生缺口推动行业发展。据统计,我国2021年十万人均拥有牙医数为22位, 与发达国家和地区存在一定差距,口腔医生供给存在缺口。目前,教育部注册的开设口腔专业的院校(系)有213所, 2020年口腔医学专科学校增加13所。2021年,教育部同意增设高职专业点287个,未来我国口腔医生供给有望保持 较快增长,医生供给增长带动口腔行业发展。

从产业扩张来看,口腔连锁机构的全国性扩张还是没能做出一条有说服力的道路。通策、瑞尔、泰康拜博、牙博士......这一些行业著名的口腔连锁集团,依旧只能在某一个地域内占据市场主流地位,跨区扩张新开门店往往经营效果一般,或者就是只能小而美,而无法在新城市从0开始形成多家门店连锁化。

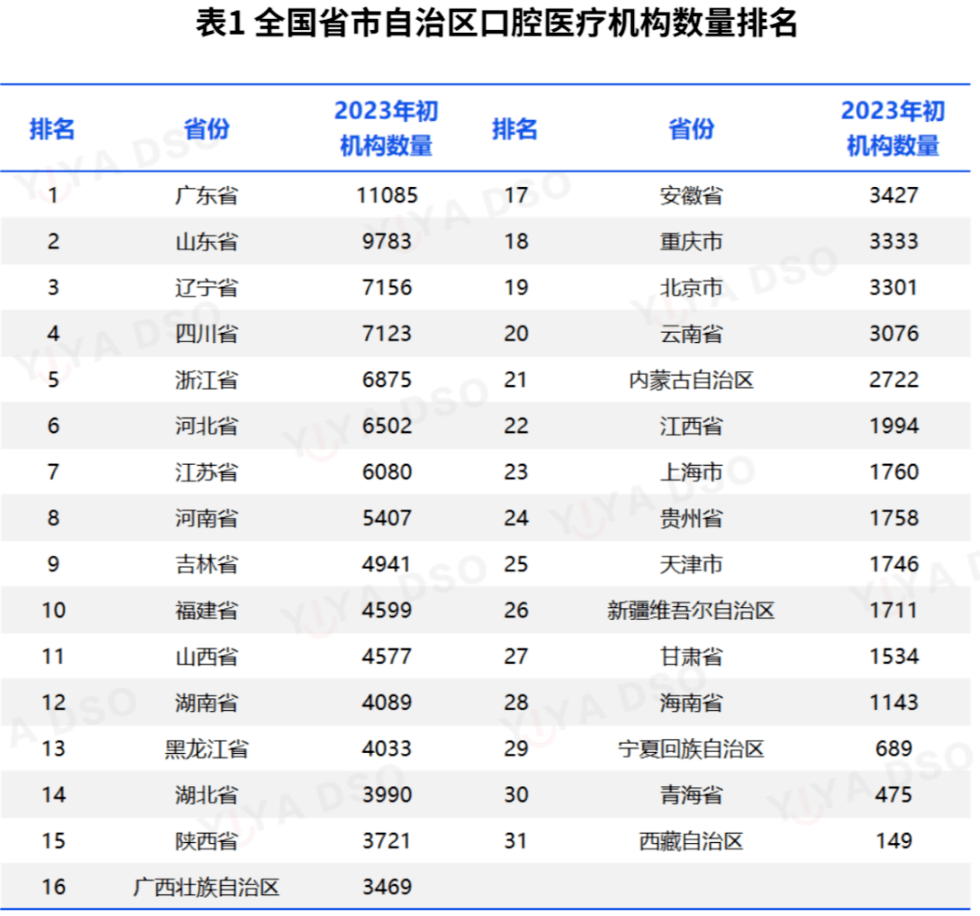

从市场区域分布情况而言,口腔医疗机构的重点市场主要在一二线城市,北上广深重渝等地口腔诊所数量众多,中西部地区口腔诊所相对较少。在未来几年,随国家对区域医疗中心和县域医疗强化统筹布局,口腔医疗资本化布局、医生创业者增加,口腔医疗机构和市场产业也将在中西部地区渗透增长。

在消费医疗领域,口腔是最大的板块,一直受到长期资金市场关注。不过,投资的重心是有所变化的,起初是投资民营口腔诊所,支持连锁化扩张,而后重心逐渐转移到了口腔疾病诊断和治疗有关的设备和耗材,包括影像设备、种植体、隐形正畸矫治器、美学修复耗材等等。

调研多个方面数据显示,中国消费者倾向选择较为权威或医疗资质较好的口腔医疗机构,超过七成消费者会选择口腔专科医院,超过四成消费者会选择综合医院口腔科或连锁口腔机构。选择口腔医疗机构时,消费者考虑较多的因素有医生资质(68.2%)、医疗环境和设备(59.6%)、服务态度(54.2%)和价格(50.5%)。

目前,81.6%的消费者会在网上选购口腔类产品或服务,这也是很多诊所选择进驻线上平台的原因,常用低价洁牙去吸引新客到店消费。而消费者线上消费考虑的最重要的因素为口碑评分,占74.5%,但真实的情况往往是,很多诊所进行低价洁牙引流了,却不重视,没做好相应服务,在平台收到很多差评,变成适得其反,影响诊所口碑。因此,诊所要重视线上平台的维护和注重口碑建设。

随着民营口腔医疗机构的数量和服务量将持续增长,未来将占据更高的市场占有率,成为口腔行业的主力军。优秀民营口腔机构也通过教育培训的形式,提升在行业内的知名度、认可度并培养未来规模扩张过程中需要招募的人才。

考虑到我国近14亿人口的口腔治疗需求,国内口腔医疗行业整体市场规模仍然偏小,因为口腔医疗兼容了健康与美丽的概念,具有非常好的市场概念和运作空间,无论从人口的数量、口腔疾病的普遍性,还是从压抑的市场需求状况,我国口腔医疗行业发展前途巨大。